epsas-buch.de

Kapitel

3: Standardisierung und Normen

Als

Rechnungslegungsstandards bezeichnet man Regelungen, die sich auf

die Behandlung von Geschäftsvorfällen, sowie die Aufstellung des

Jahresabschlusses (Bilanz, Ergebnisrechnung und Finanzrechnung)

beziehen. Die EPSAS sind geplant als einheitliche, europäische

Standards für die Rechnungslegung von öffentlichen Organisationen.

Es stellte sich die Frage, ob es existierende Standards oder Normen

für die Rechnungslegung gibt, die als Vorbild für die EPSAS

verwendet werden können, oder auch in Konkurrenz dazu stehen.

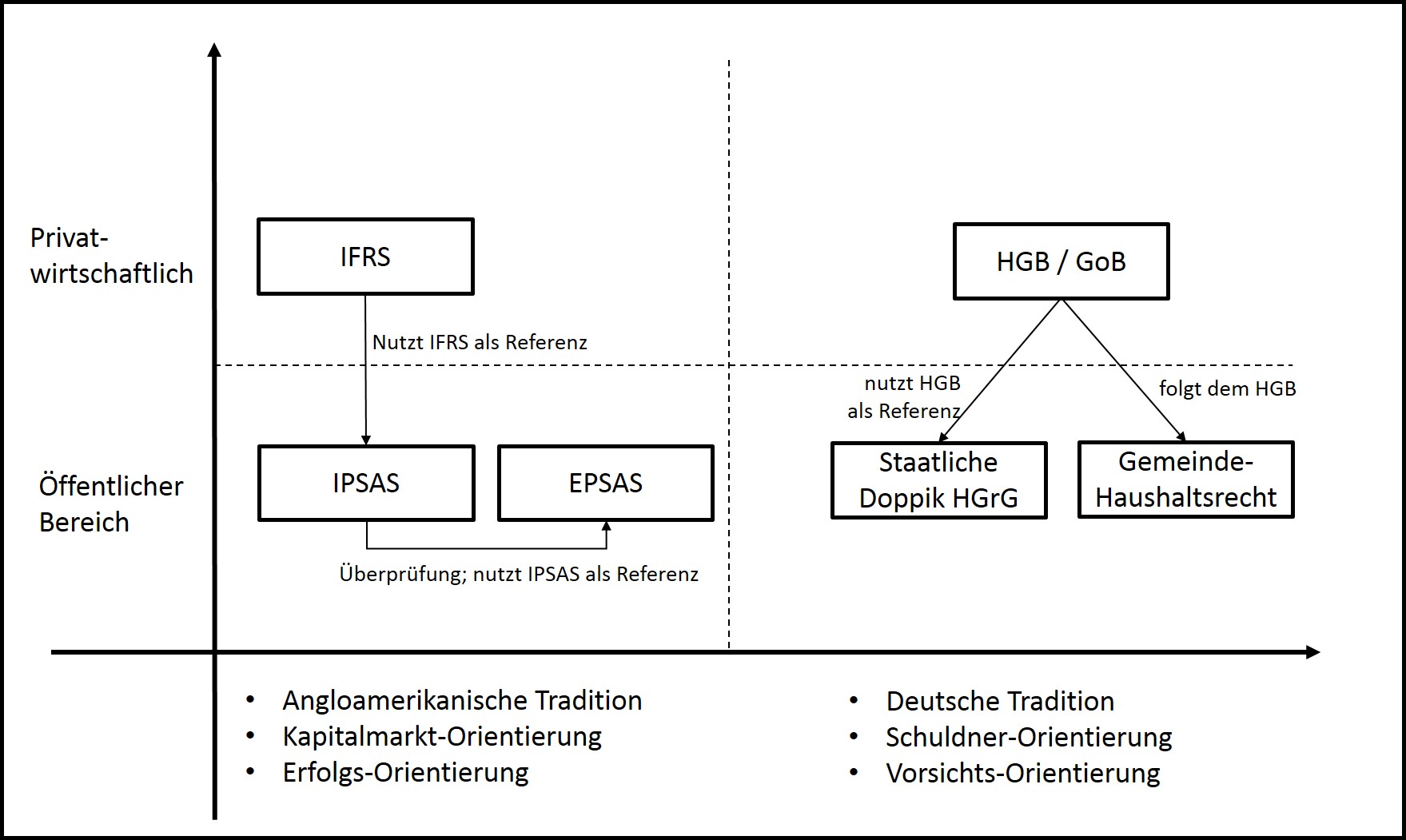

Dabei lässt sich unterscheiden, ob sich die Standards an den

öffentlichen Sektor oder an privatwirtschaftliche Unternehmen

richten. Außerdem lässt sich die Herkunft bzw. Tradition der

Standards unterscheiden.

Einerseits gibt es in Deutschland die Tradition, die vom

Handelsgesetzbuch HGB und den ergänzenden Grundsätzen

ordnungsgemäßer Buchführung geprägt ist. Im Mittelpunkt der

Rechnungslegung steht der Gedanke des „vorsichtigen Kaufmanns“. Im

Zweifelsfall rechnet sich der Kaufmann ärmer, um zu verhindern, dass

er auf Grund eines zu optimistischen Bildes zu viel Gewinn an die

Anteilseigentümer ausschüttet und damit die Existenz des

Unternehmens gefährdet und die Kreditgeber damit benachteiligt.

Auf der anderen Seite gibt es die angloamerikanische

Tradition. Sie basiert weniger auf Gesetzen als auf

Standards und Normen. Hier steht eher der Anteilseigentümer im

Mittelpunkt, dem ein wahres Bild der Situation gegeben werden soll

um ihm einen gerechten Anteil des Erfolges auszahlen zu können.

Vorlage für die EPSAS

Für privatwirtschaftliche Unternehmen gibt es Vorschriften bezüglich

der Rechnungslegung. Die Steuerbehörde, die Eigentümer oder andere

Stakeholder haben ein Interesse daran zu erfahren, wie die

wirtschaftliche Situation eines Unternehmens ist. Dementsprechend

gibt es Gesetze zu Steuerbilanzen, aber auch Normen und Vorgaben,

wie die Rechnungslegung erfolgen soll. In diesem Kapitel wird auf

die Vorgaben aus Standards, Regeln und Gesetzen eingegangen. Ein

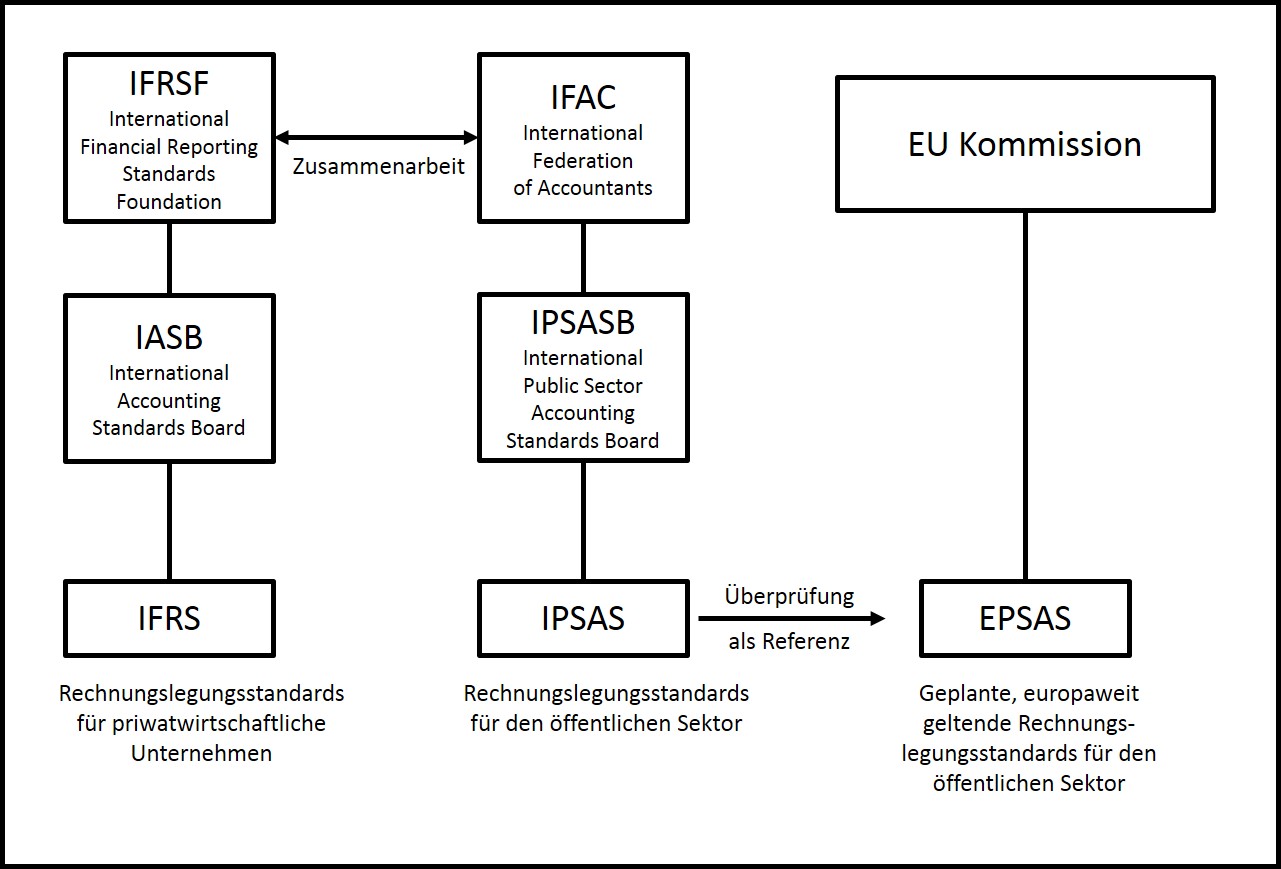

internationaler Standard, dessen Bedeutung auch in Deutschland immer

weiter zunimmt sind die IFRS. Sie werden vom IASB (International

Accounting Standards Board entwickelt. In Anlehnung an diese

Standards hat die IFAC (International Federation of Accountants) die

IPSAS, also Rechnungslegungsstandards für den Public Sector,

entwickelt. Es gab nun von der EU-Kommission den Auftrag, zu

überprüfen, ob sich die IPSAS als verbindliche Vorgabe für den

öffentlichen Sektor in der Europäischen Union eignen. Als Ergebnis

dieser Aktivitäten sollen europäische Standards entstehen, die dann

EPSAS genannt werden. Die folgende Grafik versucht den Zusammenhang

der diversen Standardisierungsorganisationen und Standards zu

verdeutlichen.

Kapitel 4: EPSAS-Projekt

Das 4. Kapitel beschreibt die Historie und den aktuellen Stand des EPSAS Projektes und gibt einen Ausblick auf die Zukunft. Ziel ist die Einführung bis 2021 auf EU-Ebene.

Leitfaden downloaden

Als Vorlage für ein EPSAS-EInführungs-Projekt steht ein Projektplan in diversen Formaten zum Download zur Verfügung (ProjectLibre, xml für MS Project, Excel).

Buch kaufen

Das Buch ist als gedrucktes Buch und als e-book erhältlich. Beziehen können Sie das Buch über den stationären Buchhandel oder online..